Ketika bekerja di salah satu sekolah tinggi dahulu, saya benar-benar tidak bisa mengatasi keinginan yang banyak. Ibarat lagu salah satu anime ingin ini dan itu banyak sekali, sayangnya saya tidak punya kantong ajaib.

Lima tahun sesudahnya, kondisi keuangan saya benar-benar memprihatinkan. Boncos parah!

Sabtu, 09 November lalu, saya beruntung mendapatkan informasi tentang Strategies On How To Achieve Financial Freedom for Newbies and Freelancer. Talk Show tentang keuangan ini benar-benar membuka mata dan pikiran saya. Mengapa saya benar-benar gagal mengatur pemasukan dan pengeluaran saat itu.

Cakap-cakap berfaedah yang berlangsung kurang lebih satu jam tiga puluh menit itu dibawakan oleh sang moderator, Kak Evanggelia A.T., seorang Senior Finance Executive Suu Balm: Good Pharma Dermatology. Beliau sangat bersemangat memandu acara, sehingga saya yang saat itu menyimak dari atas kereta tidak mengurangi transfer ilmu dari para pembicara, yakni Kak Cristie Tania, S.T.PN., CFP®., AWP® Certified Financial Planner dan Fennicia Auliantika Rossianti, S.E., M.M., CFP®. Certified Financial Planner.

Finansial Planing for Newbie

Kak Cristie Tania, S.T.PN., CFP®., AWP® sebagai pembicara pertama memberikan materi tentang financial planning. Menurut Kak Cristie, gen Z punya critical thinking yang kurang.

Padahal seharusnya mereka bisa memahami satu fakta bahwa manusia punya waktu rata-rata 28.000 hari, di dunia ini. Itu artinya 80 tahun dalam hidupnya. Sementara hanya 40 tahun yang bisa digunakan untuk produksi, sisa 20 tahun lagi memasuki waktu lansia.

Waktu yang terbatas itu membuat kita harus merencanakan finansial dengan benar.

Gagal Merencanakan, Hilanglah Harapan

Jika gagal menghadapi situasi ini, bisa jadi kita terjatuh pada apa yang disebut:

Overspending: Pengeluaran yang melebihi pendapatan atau anggaran, sering kali disebabkan oleh gaya hidup konsumtif atau kurangnya pengendalian keuangan.

Unpreparedness for Emergencies: Ketidaksiapan menghadapi keadaan darurat karena tidak memiliki dana cadangan, seperti tabungan atau asuransi, untuk menutupi pengeluaran tak terduga.

Debt Trap: Situasi di mana seseorang terjebak dalam siklus utang yang sulit keluar, biasanya karena mengambil utang baru untuk membayar utang lama, dengan bunga yang terus bertambah.

Lack of retirement funds: Kekurangan dana pensiun terjadi ketika seseorang tidak memiliki tabungan atau investasi yang cukup untuk memenuhi kebutuhan hidup di masa tua.

Creating the next Sandwich Generation: Merujuk pada generasi yang terjebak harus mendukung kebutuhan orang tua yang menua sambil menghidupi anak-anak mereka sendiri, sering kali disebabkan oleh kurangnya perencanaan keuangan lintas generasi.

Financial Stress & Anxiety: Tekanan dan kecemasan yang muncul akibat masalah keuangan, seperti utang, biaya hidup yang tinggi, atau ketidakpastian tentang masa depan keuangan.

Merencanakan Keuangan Pribadi Secara Bijak

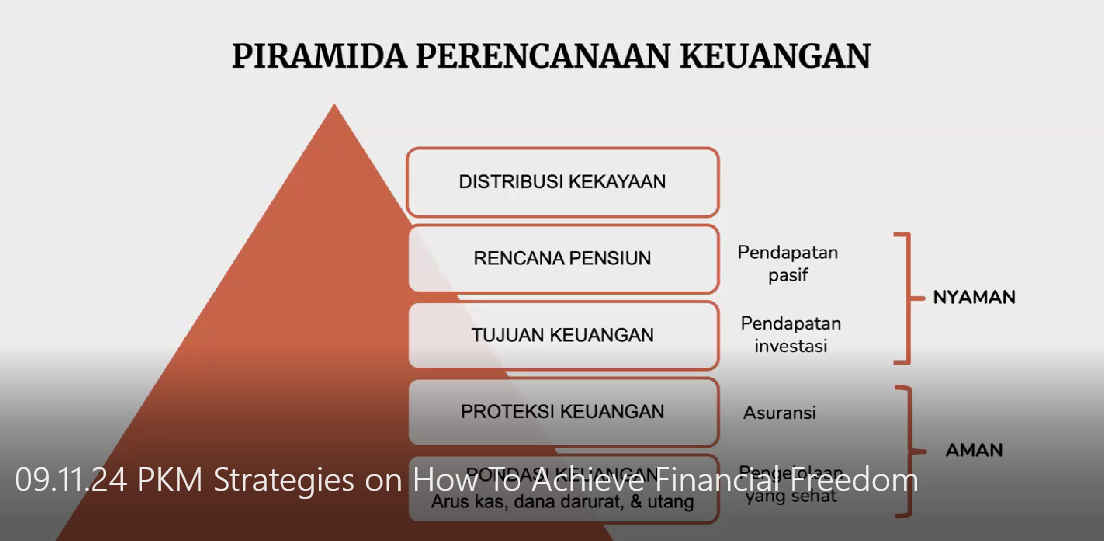

Pengelolaan keuangan ini sama halnya seperti kita membangun rumah, yakni harus memperkuat fondasi/basement

Fondasi adalah cash flow (pemasukan lebih besar dari pengeluaran), emergency fund, loan management

Risk management ini proteksi keuangan/asuransi

Finansial goal baru bisa menabung, membeli sesuatu, dan membiayai pendidikan

Retirement plan, dana pensiun

Wealth distribution ini masa di distribusi kekayaan adalah proses pembagian aset atau kekayaan seseorang kepada ahli waris atau pihak lain, uang, ilmu, pendidikan karakter dan rohani,

Menurut data dari RDN Research Institute & Media tentang kondisi financial gen Z di Indonesia, 36% sudah ada sufficient emergency fund. Ini artinya sudah cukup baik gen Z yang memahami tentang literasi keuangan. Namun begitu angka ini masih harus terus dipantau karena bisa saja ada data lain yang tidak terjangkau.

Emergency Fund yang Harus Dimiliki

Single cukup punya dana darurat sebanyak 6x dari pengeluaran bulanan

Menikah, punya dana darurat sebanyak 9x dari pengeluaran bulanan

Sudah punya anak, punya dana darurat sebanyak 12x dari pengeluaran bulanan

Oleh sebab itu, kita perlu memikirkan produk investasi yang` bisa digunakan sebagai emergency fund. Ada pun tiga syarat yang harus dimiliki, yaitu ALIM (aman, liquid, dan mudah diakses, seperti emas, deposit, dan reksadana.

Tips untuk Newbie, Financial Planning Tips for Gen Z

Start Saving & Building an Emergency Fund

Sisihkan 10% penghasilan bulanan untuk dana darurat hingga mencapai 6 bulan biaya hidup.

Increase Financial Literacy & 'Invest' in Yourself

Ikuti kursus online atau baca buku tentang manajemen keuangan dan investasi, meningkatkan pendidikan, baca buku, keahlian tertentu (specific skill)

Set Zero-Based Budgeting & Financial Goals

Buat anggaran bulanan di mana setiap rupiah memiliki tujuan (misalnya, Rp1 juta untuk tabungan, Rp500 ribu untuk investasi).

Invest Early & Consistently (Goal-based Investment)

Mulai investasi reksa dana dengan target keuangan tertentu karena setiap investasi berbeda- sesuai jangka waktu.

Build Productive Assets

Beli properti kecil untuk disewakan atau memulai bisnis sampingan dengan modal terjangkau.

Jika Kamu Gagal Merencanakan Artinya Kamu Merencanakan Kegagalan.

Lanjut, pemateri kedua, Fennicia Auliantika Rossianti, S.E., M.M., CFP®. membawakan materi tentang financial planning for freelancer

Ada survey menarik yang ditemukan sebelum pandemi, yakni fakta bahwa generasi x, w dan z kompak memiliki pengeluaran lebih besar dari pendapatan, bahkan mencapai 46%.

Financial planning ini unik karena tiap orang akan memiliki pengalaman berbeda. Misal ada orang yang sama-sama memiliki tujuan dari Jakarta ke Bogor. Bisa jadi mereka menempuh jalan yang berbeda, kan? Hal ini sama dengan perencanaan keuangan. Bisa bicara tentang investasi apa, penghasilan berapa, dan lainnya.

Kelebihan Freelancer

fleksibilitas, waktu dan lokasi

minat dan bakat, sesuai dengan hobi dan keahlian,

potensi high income, bisa mengerjakan beberapa pekerjaan

penghasilan tambahan, bekerja di waktu luang

Kekurangan Freelancer

penghasilan tidak tetap

tidak ada asuransi

tidak ada tunjangan, thr, pajak, cuti

tidak ada fasilitas kerja

bekerja sendiri, tidak ada pengganti

risiko tidak berpenghasilan sama sekali dalam waktu tak menentu

Piramida Perencanaan Keuangan

Ciri Keuangan Sehat

01.CASHFLOW POSITIF Pemasukan > pengeluaran atau Memiliki lebih dari satu sumber pemasukan

02.DANA DARURAT CUKUP Memiliki dana darurat min. 6x pengeluaran bulanan

03. UTANG TERKENDALI Cicilan maks. 30% dari penghasilan

04. PROTEKSI Memiliki perlindungan risiko seperti Asuransi Jiwa dan Asuransi Kesehatan

I05. INVESTASI Memiliki tujuan keuangan yang sesuai dengan investasinya

Yuk, Mulai Perencanaan Financial Freedom Bagi Freelancer

Khusus untuk freelancer pasti memiliki keuangan yang tidak menentu, baik untuk pemasukan dan pengeluaran.. Jangan sampai pengeluaran lebih besar dari pemasukan, bahkan sampai beli popok anak dengan menggunakan paylater. Sungguh miris jika ini sampai terjadi.

Solusinya, harus dibuat pengeluaran yang tetap (dianggarkan) dan buat target dan tambahan penghasilan lainnya

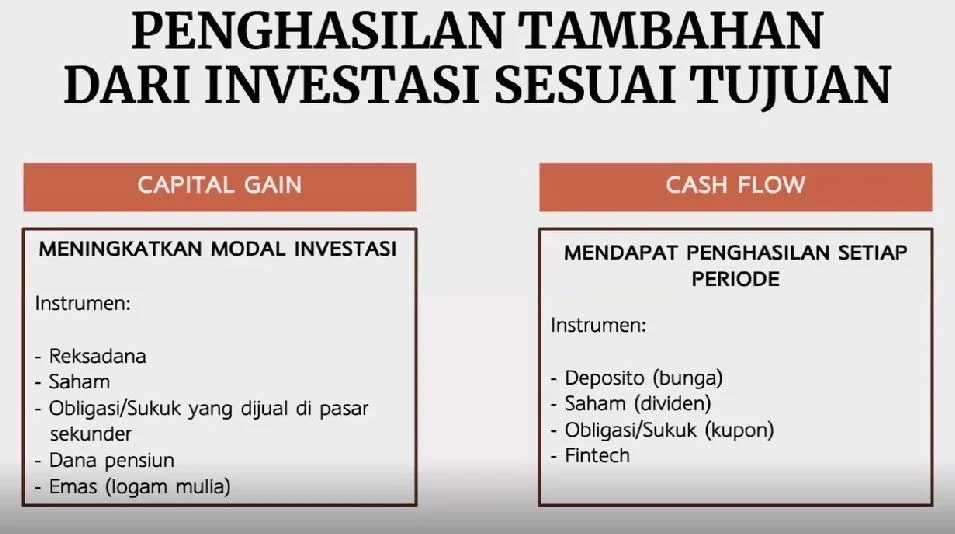

Jangan lupa menentukan mau capital gain atau cash flow karena ini akan sangat menentukan instrumen yang dibutuhkan.

Tips Raih Financial Freedom Bagi Freelancer

Buat dan jalankan anggaran

Dana darurat harus mencukupi dan punya proteksi keuangan, bpjs kesehatan dan ketenagakerjaan

Pisahkan rekening sesuai tujuan keuangan

1. Rekening Operasional, kehidupan sehari-hari, transportasi

2. Rekening Investasi/Tabungan

3. Rekening Bisnis - Anggarkan untuk kebutuhan pekerjaan

Cari peluang untuk penghasilan tambahan, Contoh: sewa, side hustle, hobi yang jadi uang, investasi

Disiplin dan konsisten, tanpa kedua hal ini maka poin sebelumnya tidak akan terwujud

Buat anggaran perencanaan keuangan ini minimal satu tahun sekali.

Kesan Mengikuti Talk Show

Setelah menyelesaikan talk show terkait kebebasan finansial yang digelar oleh mahasiswa magister management S2 Universitas Pelita Harapan ini saya seolah mendapatkan energi baru untuk bangkit dari kegagalan perencanaan keuangan saya di masa lalu.

Saya sadar bahwa hidup adalah masa untuk terus belajar. Hari ini saya mendapatkan pembelajaran baru demi masa depan keuangan uang yang lebih baik. (*)

Be First to Post Comment !

Posting Komentar